年輕人醒醒吧,你一輩子就只能存到 500萬!

最後更新:2024-02-16

「你這輩子能存多少錢?」

「500萬!你們平均就是 500萬。」

這是市場先生大學時的一堂管理概論課,

教授上課時說的第一句話,

不是課文內容,而是這個奇怪的問題。

為什麼人生只值 500萬?算算看

那天,教授直接算給我們看:

「你們每人平均工作40年,畢業後月薪平均3萬5,每年加薪1~2千元。」

「扣一扣日常開銷,每個月差不多存 1萬元。」

「別以為加薪有用,你每年的開銷 也會越來越多。」

「12個月就 12萬,40年大約就 500萬元。這樣你們會算了嗎?」

教授講完,教室一片沉默。

當時我還沒有任何財務概念,

但是,

被別人決定人生的價值,感覺真的很差…

也從那天開始,我心中一直有這個疑問。

「我一輩子,到底能賺多少錢?」

後來的好幾年,這問題都在我心中揮之不去

「真的是這樣嗎?」

等到後來畢業開始工作以後,

我才開始體會到,

我們人生能賺到的財富,

也許真的 一開始就能被算出來…

真相是殘酷的,如果你不願意面對真相

最好現在按右上角的 X 關掉這一頁

人都希望自己的未來有無窮的潛力,

也許有一天能突然發達、中樂透,

有了還不錯的收入水準。

但現實是,

從統計結果,大多數人不會離平均差太遠,

看了這結果,我自己也覺得很沉重,

但真相和現實都是殘酷的。

一般人一輩子能存下多少錢? 算給你看…

第一步:各年齡的平均薪資是多少錢?

在財政部資訊中心有公布資料,他有各年齡層的人數和所得總合。

通常要用中位數來看會比較準,

避免太富有的人干擾整體平均值,

但因為現有數據沒提供中位數資料,

用平均值會高估 (因為沒有排除收入極高的人),

高估的部分,

就當成大家未來都很認真,就業狀況都還不錯。

關於平均值和中位數,可以參考這篇文章:美化的平均收入

台灣人從25-64歲 不吃不喝,平均能 存到 1803萬?

從財政部公布的總所得,可以得到一張表:

從這張表可以觀察到 3個現象:

1. 剛出社會年輕人平均大約 25K,

2. 超過 50歲之後出現失業或無法工作的情況,薪資逐漸遞減。

3. 台灣人一輩子不吃不喝不消費,平均能存到 1803萬

勉強可以在台北買一間小中古屋。

看來當年教授認為我們起薪35K、每年加薪1~2K,

是在平均水準以上的狀況。

第二步:生活開支是多少錢?

行政院主計處有統計每個月每人平均消費金額,

到102年為止大約是 18K~19K。

所謂消費支出,

就是指食品、衣服、水電瓦斯、家具、醫療、交通、通訊、休閒、教育、餐飲。

要注意的是,

這裡並沒有包含大金額的 “車貸”、”房貸” 等消費。

這數字還算合理,

但並沒有包含買房子、買車子等購置資產的成本。

當家裡有小孩以後,

收入沒有增加的情況下,得再增加一個人的開銷。

一個孩子的教養,是一筆 500萬的開銷

有一張網路上流傳很久的子女教養支出表,如下圖:

養一個小孩,每年大約要花 20萬,一個月 17361元!

一個小孩從出生到24歲左右,父母大約要花掉 500萬元,

這還只是比較保守的估計(別懷疑父母很偉大)

和上面的人均消費支出 18K~19K元 並沒有差太多,

如果都念私立學校,甚至出國,

就會 不只 這個金額。

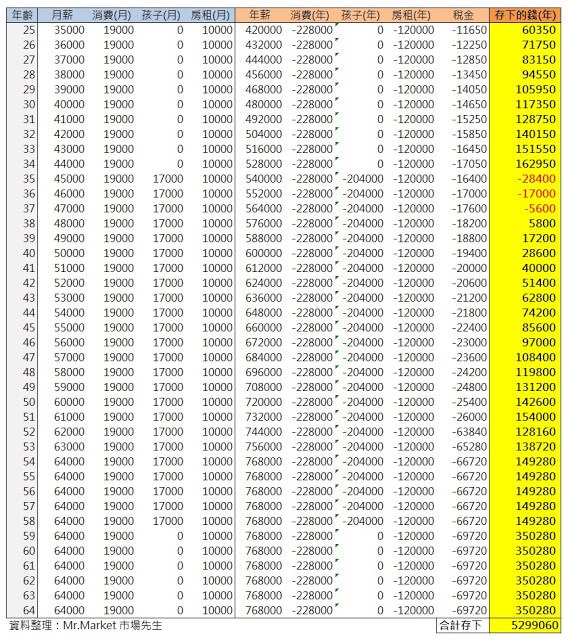

第三步:一般人,平均一輩子能存多少錢?

考慮一個正常,不要太差的情況

1. 假設 25歲起薪 35000元、每年平均加薪 1000元,工作40年

2. 假設生活消費平均每個月支出 19000元

3. 假設夫妻兩人的收入各去扶養一個小孩,

35歲開始生 1個小孩,每個月支出 17000元,直到小孩 24歲

4. 假設房租夫妻兩人平均一個月各支出 10000元,先不考慮房貸車貸

(每月支出2萬元,能買得起的房子總價約400萬,可參考房貸試算表)

5. 考慮 稅金 (參考相關抵免規則)

6. 薪水從 55歲起停止成長

來看看結果吧…

40年一共能存下 5,299,060元,將近 530萬元

530萬 剛好拿來當退休金

這數字,相信不少人都很不滿意,最多覺得剛剛好

但是,來看看這530萬背後的條件:

1. 起薪至少要3萬5,而且穩定每年加薪。有些人覺得很容易,但有些人會覺得很難

2. 很難買房子,或是換到更好的居住環境

3. 無法提高生活品質,平均來說一個人每個月消費支出最多19000元

4. 最多生2個小孩,夫妻的收入各扶養一個(沒扣掉保母費)

5. 這筆錢不能拿來多換幾台車、環遊世界或更多事

6. 假設不受到失業、意外的打擊

7. 假設不能借錢負債,因為付不起利息

也許有些人認為 500萬夠多了,

你有想過,原來人生還有這麼多限制嗎?

薪水高一點,可以改善多少呢?

假設起薪 5萬,每年加薪 2000元,最後能存下 1874萬

當你起薪有5萬水準,

是足夠再多養 1個小孩、多換幾台好一點的車子,

讓晚年過好一點的生活品質。

但存下1874萬收入如果想買房,

也只能勉強買一間好一點的房子,

更重要的是,

薪資5萬且每年加薪2000的收入水準,

在全台灣已經至少是 前 10%的水準。

年輕人,你以後想過怎樣的生活?

其實人 是適應環境能力很強的生物,

我們會想辦法犧牲休息時間去兼差,

夫妻都工作、雙薪家庭減少養小孩的負擔,

當收入不足時,

我們會想辦法減少開支。

我們會縮衣節食、降低生活品質,

不去旅遊、不買品質較好的生活用品,

或是減少孩子身上的開支,

甚至不生小孩!

但是,這是你想過的生活嗎?

沒人喜歡自己的未來是 能被算出來的

但大多數人一輩子就是 500萬,這就是真相

如果你開始後悔一開始沒按右上角的 [X],現在按也不遲,

畢竟真相是沉重而且痛苦的。

那這裡有一份關於真相的 EXCEL,

你可以打開電腦,把它下載下來算算看,

你只需要思考一個問題:

「能讓你滿意的生活水準,到底要多少的收入?」

可以試著調整看看收入、支出,

看看你未來能存下多少錢。

也許有人會問,為什麼不靠投資解決這問題 ?

我必須說,

很多人覺得投資是萬能的、是財富的解藥,

很遺憾,投資並不是解藥。

在你錢很少的時候,不可能靠投資改善生活、累積資金。

假設你技術不錯,每年 平均投資報酬率有 10% ,

這已經超越很多 基金經理人 的水準,

也需要投入一定的時間和努力。

於是你拿著 年輕時這幾年存下的 50萬元努力投資,

結果一年賺到 10%,也就是 5萬元,

相對花費幾百幾千小時研究,值得嗎?

也有很多人因此走上歪路,

借錢炒股、玩高風險商品,想一次翻倍,

按照統計上的機率,當然大多是悲劇收尾。

可以參考這篇:<錢少,投資會遇到什麼問題?小資金投資的 3個盲點>

提早面對真相,是為了改變

你現在年紀如果跟我很像是快30歲,

或是30歲以下,

請你一定要好好看完,好好想一想。

如果不希望自己的未來,能被一張表簡單的算出來,

趁現在還有選擇的機會,

多投資自己,還有多思考

不只為了自己,

也為了你的下一代好好想一下。

以上是我個人意見,還有很多東西值得探討。

如果你也認同,麻煩幫我分享 🙂

待續 下一篇文章..工作 40年能退休嗎?【內附退休計算機EXCEL】

市場先生後記:

這篇是在2015年時分享的文章,最近看到這篇文章在網路上被一些年輕的學生轉載,裡面有許多評論,有些讓我印象深刻。

「怎麼8年前作者拿來計算的起薪,8年後看起來還是很合理…..」-某輔仁大學學生

「結婚生小孩就別想存錢了。」-某政治大學學生

「我是小資族,我算過了,我一生工作到65歲的話,大概能存500多萬,這是在不生小孩也不買房的情況下。」-某世新大學學生

回頭看,自己當年寫下的文字有點青澀,說話的口氣比較年輕氣盛一點。

這篇文章的重點其實並不是存多少錢,

實際上,每個人根據自身條件與機運,能存下的錢並不一樣。

但關鍵重點在於,自己是否充分認識到現狀?以及自己是否想改變、想變得更好?

教授給我最大的啟發是:假設自己沒有做任何改變,那我們未來人生的財務狀況,的確是「一開始就能被算出來的」,

對充滿各種可能性的年輕人來說,這說法真的一點都不浪漫,

你可以不喜歡,包括我自己當初也不喜歡,但不得不承認,教授的說法非常務實。

但這並不是否定未來的可能性,

如果對算出來的未來並不滿意,那麼要做的事情就是改變自己,讓自己有所成長。

改變自己不是容易的事情,否則就不會這麼多人覺得減肥困難了。

越早面對,就越早下定決心,做出改變。

這篇文章是2015年我28歲時寫下,談的是約21歲左右大學三年級時候發生的事情。

如今多年又過去,我也即將邁入36歲,

回頭看,我很感謝當年教授點醒我們,我在那堂課之後,也才如夢初醒。

也很感謝過去自己很早就有認真算過數字,(實際上我算了很多次,做了各種不同假設,因為跟大家想的一樣,我當時也會覺得:有這麼少嗎?)

過程的體悟讓我有足夠的決心,因為算出來的結果並不符合我想要的生活,

也因此在後來許多年持續努力學習、投資自己,進而讓自己不用再擔心財務問題。

教授當年的話對我一生有重大改變,寫下來分享給讀者們,也希望對想改變的人有一些啟發。

額外分享幾篇文章:

1. 快速計算買房支出

貸款利率快速試算表(房貸、車貸、學貸、信貸)【EXCEL免費下載】

2. 分享我的投資書單:

超過40本投資理財學習好書分享

4. 開始學習ETF投資系列文

5. 開始學習基金投資系列文

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,

解決投資的煩惱!

最近市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近1100位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

投資新手最常犯的 10大錯誤")

假設你知道 郭台銘 正在賣出鴻海的股票,你會怎麼做?")

所以壓榨過度後就會發生革命,戰亂…每個朝代的皇帝也都認為既得利益可以千秋萬世囉…

大數據也只是平均

沒有自身想辦法逃脫就只能如此

所以壓榨過度後就會發生革命,戰亂…每個朝代的皇帝也都認為既得利益可以千秋萬世囉…

http://www.msoffice365.club/office/article_view/96

今天發現很相似的文章

請問退休金有計算到嗎? 一般能再多個1,2百萬吧

雖然不影響整篇文章的論點啦,只是覺得有點疑問而已

文章寫的很好喔

養小孩的保守估計數字可以再往上調整,以三口家庭無長輩幫忙帶來說

幼稚園、安親班、餐飲食材、教材、衣物、生活用品、醫療保健、出遊、玩具

保守估計每月要25000~30000

好吧 我今年26歲 不靠父母 用自己工作存的錢玩高風險投資 現在資產大概500多萬

高風險投資….俗稱垃圾債券 詳情請洽維基

沒錢就說廢文 廢文很多事實 懂?

總覺得太侷限自己了,一般人跟富人的差別就在這思維,人窮窮觀念,人富錢生錢。 文章寫得很棒

這篇文章假設你一輩子拿一份死薪水﹐替人打工(做公務員﹖)

年輕人﹐出去闖闖吧。別學八百壯士﹐也學郭台銘。

有腦筋的人﹐不會一生只有500萬。

你覺得現實社會是郭台銘多還是領死薪水的人多?

資源就是那樣,你多拿別人就少拿,

不要只會講幹話,看到你這種滿嘴幹話的我就不爽

點我下載 Excel (Dropbox)

連結壞了

已經更新囉

下載連結

市場先生你好,因為看了你這篇,以及前面的系列文章(從銅臭味開始一篇一篇看下來),突然領悟了一些東西,也下了積極生活的決心,剛剛就把手機遊戲給關掉了。

只是想跟你說聲謝謝,真的真的非常謝謝你。這樣的文章能感受到你真誠的建議,而不是為了鋪成獲利、業配等等,對我來說這是很偉大的事情。再次跟你說聲感謝:)

不客氣,也祝你順利!

現在年輕人的理財觀念確實需要加強一下

你還沒算到一路增加的勞健保

健保明年上調1%,只能撐3年

預估2030就會漲到10%,然後垮台,或是降低支付(和垮台也類似意思)

勞保要調到18%,為了去補無能/無恥自私老人創造的負債(勞保加退撫目前負債17兆)

未來你要付給這個無能必垮政府最少40%(假設你交最低稅率5%)

你的薪水還會再一路減少

最後他們還是都會倒光,你一輩子心血會歸零!

然後他們吃的肥肥的再一起用力炒房,搾乾你們所有身上任何的油水,用又破又爛髒的要死的爛房子炒到天價!

我不知道你們怎麼活的下去

在這種環境

你們早該改變,但無能自私老人坐在那屁也不干只炒房貪汙

現在再不改變,以後會用死無葬身之地形容

吃不起,住不起,生不起,病不起(健保破產),老不起(勞保各項退撫都破產),最後國家財政也破產了!

我不能奉陪,因為這個地方沒希望了

如果不是我要離開,我不知道要怎麼面對這種沒有未來的地方耶!

所以我很佩服台灣人能裝做不知道,一天天的混下去直到全面崩潰來臨!

其實基本的薪資本來就只能勉強溫飽。台灣算很不錯了,有水有電有醫療,剩下的就只能看個人努力。

存錢投資從年輕就要做起、定存、買保險、買股票

我剛出社會也是覺得好好工作,以後生活也不會太差,慢慢接觸股票、房市後,利用相關知識,確實一年可以都賺幾萬,我也知道這不夠,但我也不知道離開會不會比較好,只能盡自己所能去適應囉

我今年21歲,我身邊同學都蠻不重視理財的…有些都把錢花在吃的,一餐80元以上的餐點,我都會再三考慮。希望能先省出一些錢來做投資

可是我在21歲的時候財產破500萬了 該怎麼說

很棒~

我和我老婆一年能存下200萬

雖然精闢,但這只是算你一輩子都在台灣這個小島,做一般基層職位的薪水吧

如果是外派呢?或甚至就是直接出國在國外工作,那就不只了吧

在美加地區,當個服務生都能月入十幾萬台幣

如果早已布局好趁年輕出國,大概40歲前就能存超過500萬了

很棒的觀點。

其實出國不容易的,你的親人、朋友都在台灣,要能放得下。

另外能賺多少錢跟存多少錢是兩回事,我身邊不少澳洲打工的友人,問過十來個人,最後真的存下錢的只有2人,這點也是要注意的。

總之往外走是個好方向,的確增加收入會更容易一些,早點規劃往外走也比較容易。

感謝市場先生的分享,充滿正能量!

有追蹤粉專也會持續看你分享的,

非常感謝。

謝謝回饋 🙂

以前讀書時看到這篇文章真的很震撼

畢業後就到竹科工作, 目前在國外工作

是已經脫離這500萬的魔咒了

恭喜你~! 希望有起到一些幫助 🙂

現在太多的年輕人都月光

可能比上面算的還要來得少

加上物價高,雖然基本底薪看似每年調漲,但其實根本無感

現在年輕人存錢真的難

除非家裡教育的好或者自己會想

我覺得理財真的很重要,我身邊很多同學都沒有理財的觀念,但是真正需要用錢的時候,手邊都沒有錢,我覺得要有一些儲蓄,才可以應變不一樣的事情。

學生的時候,如果有理財投資課,我想對很多人的一生都會有幫助吧。但學生時期沒錢投資、沒錢理財,也的確是很難有直觀的感受。

其實真的絕大數的人都生活的很辛苦 是我們不願意存錢嗎?是我們花錢大手大腳嗎?其實不全然

現在的社會物價什麼都漲唯獨薪水不漲 我們自己不知道要跳出 要學會投資理財嗎?並不是 我不是酸民也不是要說這篇文章怎樣 只是賺得都快要不夠花不夠生活了 哪裡來的還有多餘錢可以投資理財 出門買個一天份的菜都要將近一千塊甚至超過 哪裡還有多餘的?

很棒的文章!

自己還是比較喜歡慢慢存錢,雖然沒辦法很多,但至少不會有風險

加油!按照自己步調走就可以了,不用和別人比較 🙂

感謝市場先生的分享,充滿正能量!

謝謝😊

謝謝回饋,祝順利 😀

覺得光靠儲蓄存錢是不夠的,還是要學習理財投資才是增加財富的方法。

其實有些人也有可能超過500萬

但這只是一個數據 總之理財很重要

沒有規劃 要用的時候 就會非常慌

學生時候想到這問題,當時雖然有壓力,但沒那麼大,因為生活壓力還不會立即到身上。寧可提早一點擔心,早點準備,會好過等到真的許多壓力都已經發生才開始焦慮。

1.1.3儲蓄法,繳費用的保險.卡費之類撥1.生活費撥1.活存靈活金3,但有了小孩卻都還不夠…

體會到為人父母的苦,才知道自己以前真的很幸福

窮人和富人的想法就是差在這裡 窮得繼續窮 有錢的繼續錢滾錢

現在還在學生時期也已經努力規劃未來,但發現現實就是這樣,該怎麼突破才能到達想要的薪水在我心中還是個問號

持續探索,增加自己的認知和擴大能力圈。這世界上總有人達到,也有些人知道答案 🙂

有夢想有理想 就會有理財的觀念去賺錢去打拼進而完成自己的理想.

我剛出社會也是覺得好好工作,以後生活也不會太差,慢慢接觸股票、房市後,利用相關知識,確實一年可以都賺幾萬,我也知道這不夠,但我也不知道離開會不會比較好,只能盡自己所能去適應囉

謝謝市場先生的分享,每個生命都有他的道路,總會找到真諦!

會持續看你分享的,寫的很好

謝謝回饋 🙂

謝謝你的分享

很正能量

這是很多年輕人都要學習的課題

人不理財 財不理你 賺再多 不懂善用 一樣守不住 ;賺的少 但能以小搏大 也許有機會翻身…沒有錢萬萬不能 ,有人為了錢辛苦ㄧ輩子甚至失去生命 有人卻含金湯匙出生 不需怨天尤人 也不求大富大貴 人能有多少財富一生已注定 取之有道只求無愧於心。

現在有自媒體、多開發網路資源,就能夠更開源!

感謝 非常有幫助,但我覺得要懂得賺錢比懂得存錢還來得重要,多嘗試

謝謝分享,感覺獲益良多,知道如何理財,才能開始慢慢累積財富

感覺2015的文章,拿到現在2023來看也沒有差很多,很努力的增加自己的工作職能,但薪水沒有漲多少,倒是物價還是在漲,所以純粹的工作領死薪水,真的是不太夠的,還是要早早認清現實和做財務規劃比較實際

我後來回頭看和寫後記的時候,也覺得很意外,這麼多年過去,數字竟然沒有違和感…。 繼續努力 🙂

理財有好幾百種方法 看你如何去管控 會理財的人就很會存錢 不懂理財的人 就不懂的怎麼存錢

理財很重要積少成多讓自己慢慢累積財富

急需用錢的時候才不會慌了

收穫滿滿的一篇文章,將來有錢的會更有錢,窮的會更窮,貧富差距會越來越大,很多的觀念必須跟著時代環境做改變,開源節流雖然節流重要,但是現在開源已比節流重要了,所以真的要理財,你不理財,財也不理你。

我看了都覺得嗚颯颯😅不過能這樣精算真的好厲害👍很多人對於金錢理財觀念都沒有很好了!我可能需要讀過好幾遍看我能不能對理財有所進步!也很謝謝作者給大家這樣的機會去學習唷

就像文中說到 沒有人喜歡未來是可以被算出來的

,但這也是非常好以及非常需要反思的議題,

我覺得理財的觀念那麼多人在說,還是要以自身的考量去參考,而不是講什麼信什麼,終究來說那只是一個數字,對你而言那是一個生活,如果想要有自由且寬裕的生活,應該研究自己的理財習慣進而改善,沒辦法好好記帳,可以改用分帳的方式,我就是這樣開始慢慢改變我的理財習慣,但還是奉勸,心態與觀念是最重要的。

謝謝分享經驗回饋:)

起薪35000已經算不錯了,現在不都是最低工資2萬6000多嗎?因為低薪造成現在的年輕人不婚不生,讓生育率年年下降,但政府似乎沒好好思考過這問題。

看完這篇文 真的會感觸很多 人生辛苦了大半輩子 結果到頭來才發現只有500萬這是一件很可怕的事情 尤其是對現在的社會來說 500萬很難得到什麼!

雖然基本薪水微調,生活任何開銷平均大大漲幅,要存到500萬是該不吃不喝不玩樂,前提要有房子住不用買不用租,否則領死薪水每月存銀行(低利率)是無法看到金額快速增加

看了這篇文章才真的意識到存錢和理財的重要

除了理財以外,努力讓自己的起薪更高也很重要

以我目前來說,每個月就是薪水的一成固定作為投資基金

希望能努力創造更理想的未來

加油!

其實對於現在的社會來說這真的是事實,像是物價一定會越來越貴,雖然薪水也跟著漲但是微乎其微,所以趁早了解這個事實也是一種解脫😂可是還是要努力生活啦,只是絕對不會結婚生小孩就是了^_^

結婚生小孩雖然在財務上是負擔支出,但也會收穫些別的東西。人生不是只有賺錢,賺到錢也是要花掉才會換成價值。我們是為了得到這些價值而努力,而不是為賺錢而賺錢。 共勉之 🙂

自己的賺錢方式,身兼多份工作,看完此篇文章認真打醒我,時常以為現階段能工作賺錢就可以一路到65歲,完全沒有想到50歲後可能會面臨失業沒有收入的慘況,是時候要審視自己想要的是什麼?往這方向去努力,現實很殘酷,但自己要學會去突破

因為看了你這篇,以及前面的系列文章(從銅臭味開始一篇一篇看下來),突然領悟了一些東西,也下了積極生活的決心,剛剛就把手機遊戲給關掉了。

只是想跟你說聲謝謝,真的真的非常謝謝你。這樣的文章能感受到你真誠的建議,而不是為了鋪成獲利、業配等等,對我來說這是很偉大的事情。再次跟你說聲感謝:)

謝謝回饋,加油!祝福你能持續成長!

文章的開頭就有提到說 加班加薪卻還是沒幫助,因為物價也在上漲,所以除了省吃儉用外,另外我有投資基金,希望老年能過得開心

年輕就要學會理財,定存買保險買股票甚至斜槓

謝謝市場先生的分享!勇於踏出舒適圈或許能突破500萬吧!

可以的,加油!

理財真的很重要

要存那麼多錢真的不簡單

普通的上班族沒有任何的投資理財差不多就是這樣子吧

一輩子存500萬可能還高估了,

但只要走在正確道路上,

學習對的理財觀念不走歪路,

相信也能突破困境。

感謝好文

看完之後真的覺得沒有把握住機會 一輩子只能庸庸碌碌 到頭來什麼都沒有 真的有機會一定要把握住

人生會有很多機會,但大多數機會都需要自己有準備好,才接的住。 加油! 🙂

看完這篇對我真的有幫助

加油! 祝福未來有所成長 🙂

希望未來的一切可以順利下去,加油努力💪🏻

加油 😀

其實認知到這些都是事實

但想脫離台灣

也只能像作者所說的放下台灣的一切

比如家人 朋友

還有太多我們需要去面對的課題😌

加油,在一開始有所犧牲也許是必要的,但隨著開拓視野和提升能力之後,會發現也許還有許多選擇,也能逐漸拿回人生選擇權。

感謝市場先生的分享,這文章很寫實

讓我想到國外工作另尋發展,存錢致富

加油! 祝福順利!

感謝好文分享 但要在充滿誘惑的社會有儲蓄習慣真的不易

談儲蓄、省錢也許聽起來很困難。如果換個角度: 想清楚自己真正需要的是什麼? 也許心理上就不會總覺得有匱乏感。

我都是依目前在賺多少錢然後先分配固定支出項目,真正剩下的才會存起來,也很感謝這篇文章教導我們如何理財才能好好的累積財富。

加油! 🙂

謝謝市場先生的觀點,我也覺得人一生沒辦法存到多少錢…

存下更多錢的確困難,但也並不是完全沒有機會改變,過程需要一些努力,最後會感謝過去的自己有努力。 共勉之 🙂

感謝市場先生的分享,充滿正能量!

有追蹤粉專也會持續看你分享的,

非常感謝。

我的理財方式比較保守,但也會平均分配去做規劃,分成好幾等分,謝謝分享,受益良多

謝謝回饋 😀

現在年輕人的理財觀念確實需要加強一下

感謝市場先生的分享,會持續支持看下去

本身只有保儲蓄險跟存銀行而已

加油,持續學習 🙂