存股670萬元,每年卻仍透支17萬?小心財務「現金流陷阱」吃掉你的退休金

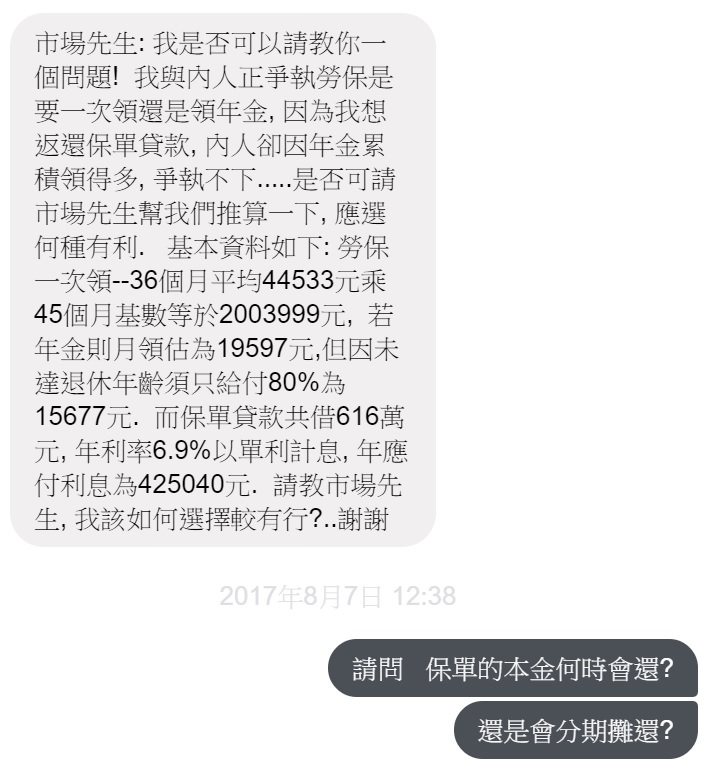

「市場先生,可否請教你一個問題…我不知道勞保年金要“分期領”還是“一次領出”⋯⋯」非常多年前,有一位媽媽網友問到這個問題。

在細問之下才發現,原來他們一直有投保一個保單,在學習存股投資後,決定用保單抵押貸款的資金來投資。

經過一段時間發現投資的成效還可以,但每年貸款的利息卻非常沉重,因此一到了可以領勞保年金的年紀,便有考慮將年金一次領出來先還清貸款。

「等等,我們先確認一下你的現金流狀況…。」我說

到底遇到這類問題應該怎麼解決?

其實這是一個典型的「現金流陷阱」問題,

解決關鍵,在於把「現金流」列出來看看。

執行方式大概分成兩步:

第一步:先列出每一筆資產的現金流入與流出

在細細詢問之下,

我們了解到這位網友的資產與金流狀況如下:

1. 保單的現狀:保險年金是每年40萬,但保單借款616萬。

2. 保單借款:借出616萬,年利率6.9%,每年利息425,040元。

這是一筆頗沉重的支出,每年光利息就需繳425,040元利息,不含本金償還。

目前有保險年金收入每年40萬,但會扣掉攤還本金與利息。

| 保單收益 | |

| 領保險年金 | 40萬/年 |

| 質押保單借款 | |

| 借出金額 | 616 萬元 |

| 利息 (年利率6.9%) |

425,040元/年 |

3. 存股投資:保單借出資金用於存股,股票市值670萬,股票股息收入每年25萬。

25萬是假定的數字,約3.73%殖利率,在台灣還算正常的範圍。

但要注意的是,殖利率不等於報酬率,且未來股利發放也可能發生變動,此外股利也有發放時間點與稅務的問題,

上述這些在這篇假設計算中不會精算,但都會對現金流產生影響。

| 存股投資 | |

| 資產總現值 | 670萬 |

| 每年股利 | 25萬/年 |

4. 勞保年金:

- 一次領:2,003,999元

- 分期領:19,597元/月(未達退休年齡只能領15,677元/月)

*未達退休年齡,提前5年只能領80%。

| 勞保年金收入 | |

| 若一次領 | 2,003,999 元 |

| 若分期領 | 19,597 元/月 |

| 若分期領(80%) | 15,677 元/月 |

| *未達退休年齡差5年僅能領80% | |

列出收入損益後,實際上已經可以看出問題所在:

問題不是勞保年金一次領或分期領,真正的問題是:股息收入不足以支撐借出保單的利息!

第二步:將現金流入與流出分別對應在表格上

首先,所有收支必須獨立檢視,不該混為一談。

保單的40萬收入、勞保年金,都是本來無論如何都會有的收入。

但從保單借錢買股票,早晚也都需要清償。

真正的問題其實是:借錢買股票是否划算?

這是一筆可觀的現金流出,把保單和股票的現金流列出來可以發現:

- 如果這筆投資繼續下去,每年現金流會流出17萬5千元

代表股票的每年的股息殖利率,並不足以支付利息的現金流出。

現金流無關損益與否,只是單純從現金流的角度來看事情。

| 保單借款 vs 股票投資 的現金流 | |

| 借出保單利息 | -425,040 元 |

| 投資股票收入(假設) | +250,000 元 |

| 合計 | -175,040 元 |

再看看這筆資產部分:

- 這筆投資賺到了54萬元的價差

總結來說,這筆投資賠了利息,但賺到了價差。

到底是好事還是壞事呢?

| 資產與負債 | |

| 負債:借出保單 | -616 萬元 |

| 資產:投資股票 | +670 萬元 |

| 資產損益 | +54 萬元 |

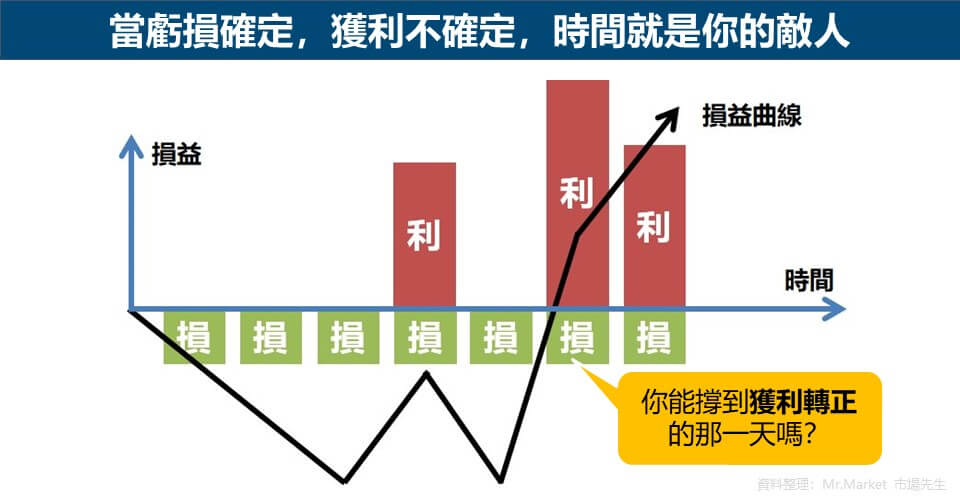

投資理財要避免的現金流陷阱:負現金流

當虧損是確定、獲利不確定時,時間就是你的敵人

根據現金流判斷,我認為這筆投資作為長期投資並不是好事,

因為獲利54萬是不確定的;但每年現金流出17萬是很確定的事。

獲利還不到10%,只要股市有一點較大的回檔,就會回吐很大的利潤;而虧損要減少很難。

這時時間就是最大的敵人,時間越久賺錢就越困難。

這就是俗稱的「現金流陷阱」,很有可能還沒等到獲利,你就先認賠出場了。

且現金流不是只用在投資上,也可能需要支應投資支出,因此就算最中有可能獲利,但大量現金流流出,可能導致我們無法持有部位等到未來獲利時。

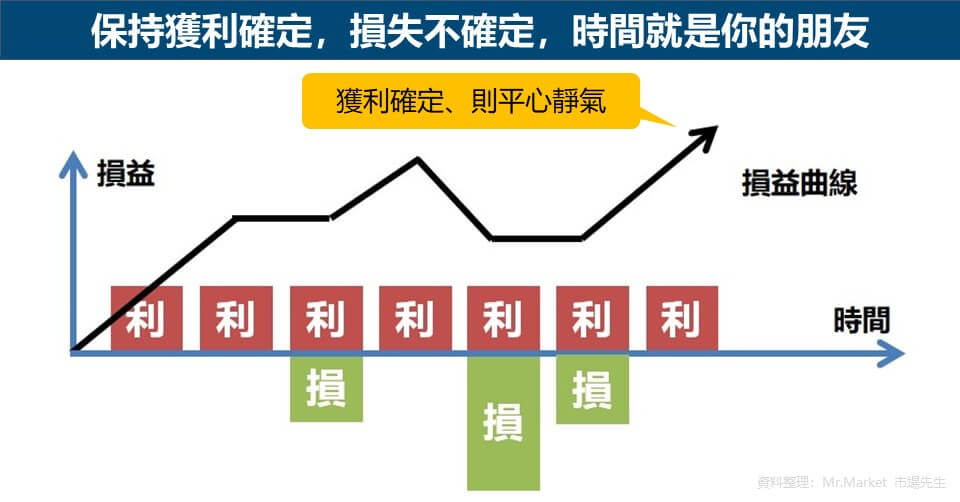

保持獲利確定,損失不確定,時間就是你的朋友

例如:假設投資一項固定收益商品殖利率固定有5%,透過房屋抵押貸款,利率較低僅要2%,貸出500萬元。

每年利息收入25萬元,貸款利息支出10萬元,在不考慮本金攤還的情況下,確定的收入是每年15萬元。

假設選擇投資的商品夠穩定,期間不賣出,這筆15萬收入就是每年穩定取得。

即使有虧損風險,這時候時間就是你的朋友,時間越久、獲利的可能性越大

面對風險你更能心平氣和面對。

市場先生補充:現實世界是「任何投資都有風險」,有獲利也不一定能產生「正現金流」

在上面這例子中,投資也有風險:

一是固定收益商品報價也會波動,如果因為某些原因被迫賣出,也可能發生投資虧損;

二是發行固定收益商品的公司違約,不支付利息了(機率較低)。即使計算上有獲利,也不代表一定能產生「正現金流」

在這個案例的現金流上,要注意的是本息攤還。

500萬貸款並非只要支出每年10萬元利息,而是每年約30.3萬元的本息合併攤還現金流出。(以500萬貸款20年計算)

作為本金利息攤還,25萬利息收入扣除30.3萬本金利息支出,仍會產生負5萬多元的現金流出。

除非有足夠長的寬限期,讓你在期間內都不用償還本金,等到固定收益商品到期贖回,再拿去一次清償,才會有正現金流兌現。(但現實中這樣的情況幾乎不可能發生)

因此在利率/報酬率的理論計算上看似能賺到利差,實際上卻仍是負現金流,這是否是自己能承擔的,需要注意。

每一種投資的「穩定性」不一樣

以股利來說,其實股利殖利率並不等於報酬率,股票真實的報酬率其實是相當不穩定的。投資人也可以自行買賣來調整現金流,但為了現金流持續賣出,可能也不是好的投資計劃。

也有一些投資,獲利與現金流相對穩定、可預測(如不動產),但通常越穩定的報酬,報酬率越低,越需要謹慎計算現金流。

這就是投資中的利弊取捨,沒有什麼是最完美的計畫。

市場先生快速結論:投資要保持正現金流,做時間的朋友!

- 結論1:存股投資要創造正現金流,若要借錢需要避免過高的利息負擔,也要考慮本金攤還

- 結論2:避免自己陷入負現金流,否則時間會成為你的敵人

- 結論3:當獲利確定,面對風險會更心平氣和,時間會是你的朋友

事實上也有許多好的投資藏在負的現金流中,中間潛在著大筆的價差,但風險也高。

長期投資應該還是要以穩定的正現金流為目標!

最後,如何學習現金流的觀念?

額外分享4篇現金流好文章:

1. 花錢時也別忘記創造現金流:信用卡回饋省錢》市場先生信用卡推薦比較

2. 如何靠自己創造現金流入:43種能創造「被動收入」的方法,收藏起來吧

3. 現金流必看的一本書:《富爸爸 窮爸爸》做對這1件事,這輩子就不用再瞎忙

4. 從現金流學到什麼:從富爸爸現金流遊戲學到的10個人生財務觀念

本文為資訊整理與觀念教學分享,無任何投資推薦之意,投資必定有風險,投資前務必自行研究分析判斷。

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

謝謝市場先生撰寫這篇文章分享,我前一陣子也有用保單借款,這位媽媽他的保單部位還真大,因為通常只能借出保單價值的七成,所以她可以借出600多萬實在是….第二是她的借款利率好高真的,拿來用股票套利風險比較高,因為股票每年的配息多少會異動,投最穩的中華電殖利率也頂多5-7%(近年因該都是5%),所以她當初不知到是不是看好股票的投報!

例如:

假設一項股票殖利率固定有5%,

透過房屋抵押貸款,利率較低僅要2%,貸出 500萬元。

每年股利收入25萬元,貸款利息支出10萬元

因此確定的收入是 每年15萬元。

想請教這段

如果把房貸的本金攤進去

房貸要本利一起還

根本會變負的吧

我用台銀網頁試算

每個月要還的本金約17,000元,利息約8,000元

一個月本利合要還約25,000元

一年就要還約300,000元

股利25萬還會倒虧5萬@@

如果股票走跌

這樣到底怎麼賺?@@

因為貸款一定是本利攤還,所以金流會不夠。股票走跌就是另一個風險了。

這也不是倒虧,畢竟利息和股利互抵本來就不夠。正確的說法應該就是現金流不足。