退休後,到底要準備多少錢?1分鐘算給你看!

【本文刊載於Yahoo奇摩新聞大破產世代專輯】

「退休金多少才夠?」「要準備多少錢才能退休呢?」

問這個問題的,是一位年近40的工程師,正在為了自己的下半輩子進行財務規劃。

到底退休金準備多少才夠?其實因人而異。

但如果想過上一個還算不錯的退休生活,其實只要將退休後最大的幾項花費找出來,就能推算出大概需要的範圍。

市場先生先提醒一個重點:退休只會花更多,不會花更少。

而退休後最大的三筆花費,分別是:生活費、休閒娛樂、醫療照護

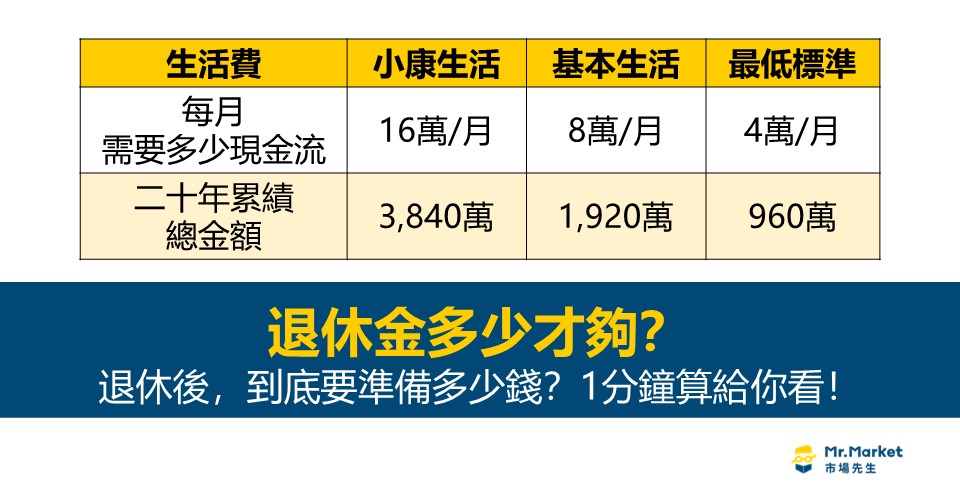

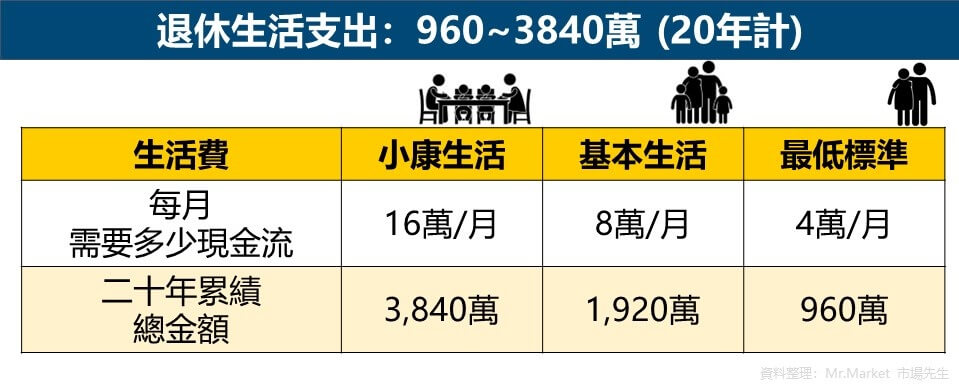

一、生活費:大約準備960萬~3840萬

退休後生活費的多寡,跟想要的生活品質有關。

主計處統計,台灣平均每人每月消費大約是2萬元。理想的退休生活,可以把這個數字當成一個「最低標準」。

如果夫妻兩人最低一個月生活費大約4萬元,二十年累績至少就需要960萬元。

但如果要讓生活品質更好,可以考慮夫妻每個月8萬元以上,如果到16萬就算非常寬裕了。

| 臺灣平均每人月消費 | |

| 年別 | 臺灣平均每人月消費(新台幣元) |

| 100 | 18,465 |

| 101 | 18,774 |

| 102 | 19,416 |

| 103 | 19,978 |

| 104 | 20,421 |

| 105 | 21,086 |

| 106 | 22,032 |

| 107 | 22,168 |

| 108 | 22,881 |

| 109 | 23,262 |

| 110 | 23,513 |

| 111 | 24,574 |

| 資料來源:行政院主計處 資料整理:Mr.Market市場先生 |

|

二、休閒娛樂:大約準備200萬~1000萬

年老後的休閒娛樂,可以是公園下象棋打太極拳,或實現過去上班時無法自由旅行的夢想。

其中花費最高就是出國旅行,退休年齡時常以夫妻兩人共同旅行為主。

普遍上退休後的旅遊在費用方面都不會太省,通常以跟團旅遊居多,也不太會搭廉價航空、住青年旅社等等。

根據訪問周遭年紀較大有規劃出國的親友,平均每年安排10~20萬預算並不會覺得太多。

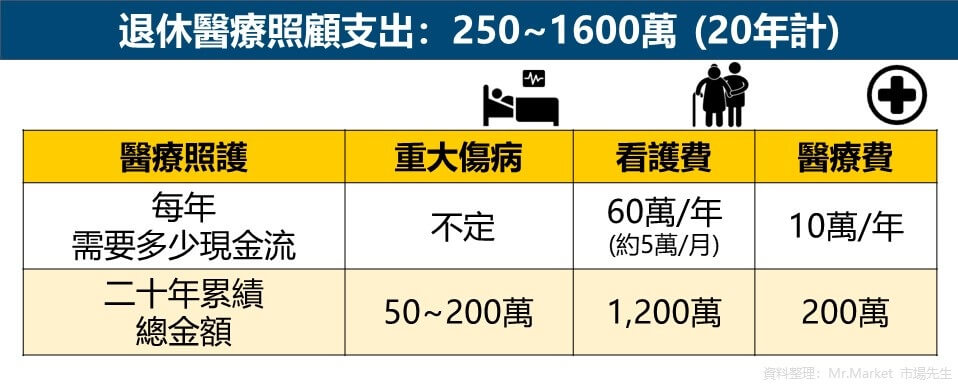

三、醫療照顧:金額可大可小

在醫療照護上,也許年輕時沒有感覺,但醫療費用仍會隨著年齡提高大幅增加。

在醫療照護上,也許年輕時沒有感覺,但醫療費用仍會隨著年齡提高大幅增加。

不信去問問家裡的長輩就知道了。

從福衛部公布的數據可以看到,51歲以後用在醫療上的開銷會急遽的增加一倍,65歲以後又會再提高一倍!

| 103年度國人每人平均醫療費用 | |

| 年齡 | 每人平均醫療費用/年 |

| 6歲以下 | 16,537 元 |

| 7-18歲 | 7,068 元 |

| 19-50歲 | 1,4153 元 |

| 51-64歲 | 36,273 元 |

| 65歲以上 | 73,898 元 |

| 資料來源:福衛部 資料整理:Mr.Market市場先生 |

|

幸運的是因為台灣有健保,所以醫療費用相對能省一點。

如果每年花7萬元是平均值,那抓10萬元算是一個安全的低標。

年輕時如果有先多投資保健、養成運動習慣,可以幫未來節省不少支出。

例如說老年時一旦發生需要自費的疾病,例如眼疾換水晶體、心臟支架、人工膝關節等等,每次動輒都要10萬左右不等的花費。

除了疾病以外,另一個較大的花費是老年時需要「長期照護」。

聘請專職看護的花費也是非常巨大,每月5萬-7萬都有可能。

但需要照護的情形不一定會立即發生,關鍵是提早意識到這筆巨大的開銷並預做準備。

退休金多少才夠:想安全且舒適的退休生活,至少預備1400萬

結合三種費用試算的結果,我們可以嘗試把每一種費用的最大、最小值加總,就可以該略的計算出究竟退休金多少才夠。

從下表中可以看出,根據不同的可能性,退休金的需求從至少1400萬,到最多6400萬不等,橫跨的範圍其實蠻大的。

| 退休金多少才夠:1410萬~6400萬 | ||

| 費用類型 | 退休金 最小需求 |

退休金 最大需求 |

| 生活費 | 960萬 | 3,840萬 |

| 休閒娛樂 | 200萬 | 1,000萬 |

| 醫療照護 | 250萬 | 1,600萬 |

| 總計 | 1,410萬 | 6,440萬 |

| 資料整理:Mr.Market 市場先生 | ||

市場先生總結:關鍵不是退休金有多少,而是能產生多少現金流

從上面的計算可以看出,如果想要非常安全且寬裕,大概需要5000萬以上,一般人並不容易達到。

但準備1400萬夠嗎?萬一活超過20年怎麼辦?

市場先生的回答是:「退休的關鍵不是存夠多少錢,而是能產生多少現金流。」

以1400萬為例子,如果分攤到20年,其實代表你每年只需要70萬元的現金流,就足以支撐夫妻兩人退休的基本開銷。

與其擔心退休金夠不夠用,會不會花完,何不轉換思考方式,創造一個能夠穩定產生70萬/年現金流的資產組合。

現金流代表每月會持續流入你口袋的錢。

因為退休後,如果是存一大筆錢留著慢慢花,

也是有坐吃山空的疑慮,導致你不敢花錢,

如此一來只能過著「有錢卻沒有品質」的退休生活。

但如果不考慮要存多少錢,而是考慮擁有多少「現金流」,

例如:股票投資長期成長、債券固定收益、房地產租金收入等,設法每年有超過70萬元以上,

讓退休後不管活多久,也都能保持穩定的生活品質。

最後,該如何打造這樣的退休現金流呢?

可以先從了解4%法則觀念開始了解,

待續…

更多關於退休的文章:

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,

解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

110/07/04

閱畢,感謝筆者