可轉債是什麼?股價有什麼影響?為什麼一過了「這個價位」融券就突然暴增?

你可能曾經也有過一個經驗,

在查看股票資料時,

發現有些小型股,有時候會莫名其妙的飆漲起來,

但每次漲破「某個價格」,「融券張數」就開始飆高,

隨後股價可能很長一段時間很難再創新高,

萬一跌破這「某個價格」,

股價甚至開始一路大跌。

(圖片是從 籌碼K線 軟體抓的)

這個神奇價格,就是「可轉換債券」的「轉換價格」

影響一間公司股價的因素 超級多,

「可轉換債券」有可能是其中一項原因!

可轉換債券是什麼?可轉債價格是什麼?

可轉換債券又稱為可轉債。簡單來說,可轉債就是這個債券有個附加條款,

當股價高於某個價格時,就可以用把債券用約定的價格轉換成股票。

例如:

某 A公司股價現在 12元,發行了2億的 可轉換債券 賣給你,

這筆可轉換債券約定的 轉換價格 是 20元。

意思是,你可以用20元買進最多 2億的 A公司股票

(2億元可以買進 1萬張A公司股票)

但現在市價只值12元,你當然不會用 20元去買。

如果當債券到期前,股價從來沒超過 20元,

那它就只是普通的債券,到期時公司會還給你2億元,

過程中則會付你利息。

但如果A公司漲破 20元,例如漲到 22元,

那你就會想把手上的 2億元 可轉債 換成1萬張A公司股票,

2億元的價值瞬間就變成 2億2000萬元。

這時公司的股本會突然增加 10000張股票,

但可轉債到期時,公司也不必還你2億元,

因為已經轉換成股票了。

可轉債轉換價格小知識:

可轉債的轉換價格,指的是未來一定期間內,將可轉債轉換為普通股的每股價格。

可轉換之股數=可轉債票面金額/轉換價格

接下來,談點實務面的事,

可轉債怎麼買?

可轉債的交易方式,與一般股票交易相同,

你都可以在證券市場自由買賣。

>>若你還沒證券戶,請參考:第一次股票開戶,要注意些什麼?

一般人沒機會操作可轉債,那是大股東和經營階層在玩的工具

可轉債有非常多的優點:

1. 可轉債 的風險就是公司倒閉,但即使倒閉,因為它是債券,清償債務的優先權仍高於持有股票的股東

2. 雖然 可轉債 有股票的性質,但股價下跌卻完全不會傷害到可轉債的價值,只需要把它當成債券就好,代價是利息比一般的債券低一點。

3. 股價上漲時 可轉債 能享有和股票同樣的好處。但一般債券不行。

這麼好的特性,

理所當然的一般投資人是享受不到。

可轉債很多時候是由公司的大股東或經營階層買走。

不要覺得奇怪,

如果你認為股市應該要很公平,還是盡早退出別玩的好。

想了解更多可轉換債券知識:

可轉換公司債(Convertible bonds)是什麼?怎麼買?投資要注意什麼?

接下來是重點,可轉債對股價有什麼影響?

1. 可轉債只對中小型股有影響

對大企業來說,因為大型企業股權分散、股本龐大,基本上沒影響。

但越是中小型、股本小的企業,

就越有可能影響到股價。

2. 當公司漲破「轉換價」,可能會開始出現「融券暴增」及「現股賣壓」

經驗上,如果企業經營狀況不佳這個價格通常會變成 “天險”

可轉債年限通常大約3~5年,並不是很長,

當股價漲過轉換價,

可轉債持有人 有可能會將債券轉成股票,

但其實不需要這麼做,

只需要融券放空同樣數量的股票鎖住獲利,也是有同樣的效果。

如果股價下跌,融券就可以馬上獲利了結,

對拿到可轉債的大股東來說,

這等於是免費的套利機會,3~5年內有機會當然要賺個幾次。

萬一股價上漲太多,才有必要把債券轉換成股票,也不吃虧。

當轉換成股票,新的股票出現,

一來稀釋股本,二來這些股票全部變成新的賣壓

這時股價漲跌,就看公司的本質強,還是股票的賣壓大,

一般來說是後者較強,

因此轉換價之上一點,很容易成為那檔股票的近期高點。

3. 若股價沒漲過轉換價,到期時公司就要準備大筆資金清償債務

因此財務吃緊的公司,有可能會選擇在可轉債到期前 炒高股價

站在公司的角度,如果經營順利當然沒影響,

但如果是經營不善的企業,

雖然償債不會造成股本膨脹,萬一公司資金不足就危險了

另外有些可轉債有可能「重設轉換價格」,

把可轉債的轉換價調低(但可以換到的股數就增加)

讓這些債券可以轉換成股票。

換句話說,就是「印股票換鈔票」

轉換之後公司不用償債債務,

但多出了的股票,除了股本膨脹,也變成新的賣壓,

這部份看不懂沒關係,

你只要知道,可轉債對股價的影響多是負面的。

可轉換債券小結:

1. 可轉債通常是大股東和經營階層的賺錢工具,

常見的作法是當股價漲到「轉換價」之上時,

會開始有大量融券或現股賣壓出現,

這時如果公司經營狀況不佳,

轉換價可能會變成長期的壓力、難以突破。

2. 如果公司帳面資金還不起可轉債的債務,

而轉換價和股價又差距不大時,

股價有可能有機會被炒作到轉換價之上。

經營不善的公司,遇到轉換價就很容易變壓力

來看看幾個案例:

1. 49X4

今年初 時有一筆 2億元可轉債到期,轉換價是 40.7元

但股價還是拉到 超過 40.7元,並且融券暴增,

過去幾個月來公司盈餘沒有甚麼明顯成長,

要還2億的債,但現金卻一直不到2億元。

於是股價「神奇的」在轉換之前就不斷的往上拉,

這筆可轉債最後全部轉換完了。

近期則是因為別的因素,連續15根跌停。

2. 54X5

轉換價9.63元,從發行可轉債以來就幾乎沒有突破,

而在快到期前一年,雖然公司仍在虧損,

股價就開始向上拉到突破轉換價,

融券也在這時候爆量,

顯然是有人無論如何都想賺這一波。

3. 15X6

EPS不怎麼樣,股價卻還是能漲破轉換價,

但同一漲破轉換價,融券也大量增加,

後來就再也沒回到那個價格過。

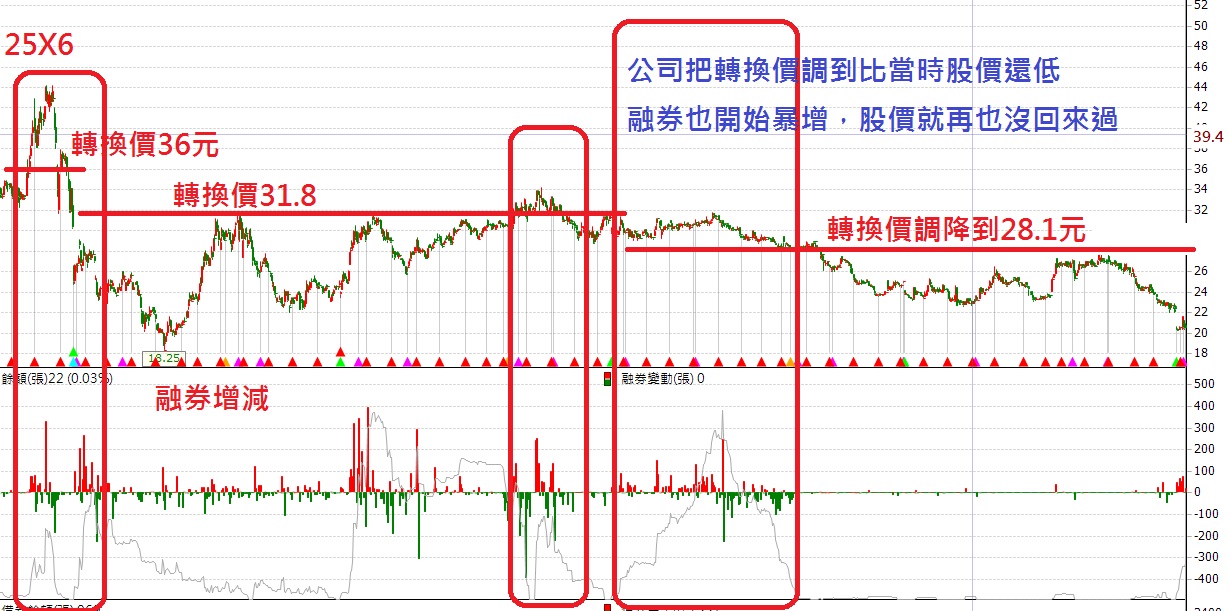

4. 25X6

這檔就更戲劇性了,

2011年5月,在剛發行 10億 可轉債時股價馬上就突破了轉換價,

但並沒有出現轉換,

對持有可轉債的人來說,

融券就可以鎖住獲利,下跌就當多賺,不見得要轉換。

沒多久股價直接跌破轉換價 36元。

公司在2013年中調低轉換價格到 28.1元,

有趣的是當時股價仍在 30元之上,當時公司第二季財報也出現了虧損。

資金水位降到3億,不足以償還隔年 10億的債務。

這透漏的訊息是:公司現在狀況不佳,還不出現金,所以希望可轉債能換成股票。

後來這筆債務也沒換成股票,反而是融券大增,

股價也在也沒有漲上去過。

這類的案例並不難找,

主要發生在:

可轉債幾乎尚未轉換、公司帳面現金大約等於或小於可轉債金額

尤其是獲利不穩定的股票上。

當然,這些案例不見得影響全是因為可轉債,

畢竟影響股價的因素很多,也有可能是過度解讀,

但偏偏「這麼巧」的案例,提供給大家參考參考。

如果是經營良好的公司,是股價上漲後不見得會成為壓力,

但同樣會遇到融券大增的情況,

這對可轉債的購買者來說並不是風險,

因為他們隨時可以把手上的可轉債換成股票。

本文為資訊整理與觀念教學分享,無任何投資推薦之意,投資必定有風險,投資前務必自行研究分析判斷。

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

假設你知道 郭台銘 正在賣出鴻海的股票,你會怎麼做?")

請問怎麼查詢公司有快到期的可轉債呢