除權除息是什麼?除權息如何計算?一次看懂除權息

最後更新:2023-11-20

有個朋友最近剛開始投入股市,因為他聽了同事推薦,對高現金殖利率的股票特別著迷。

「你知道除權息嗎?」我問他,但他只是搖搖頭。

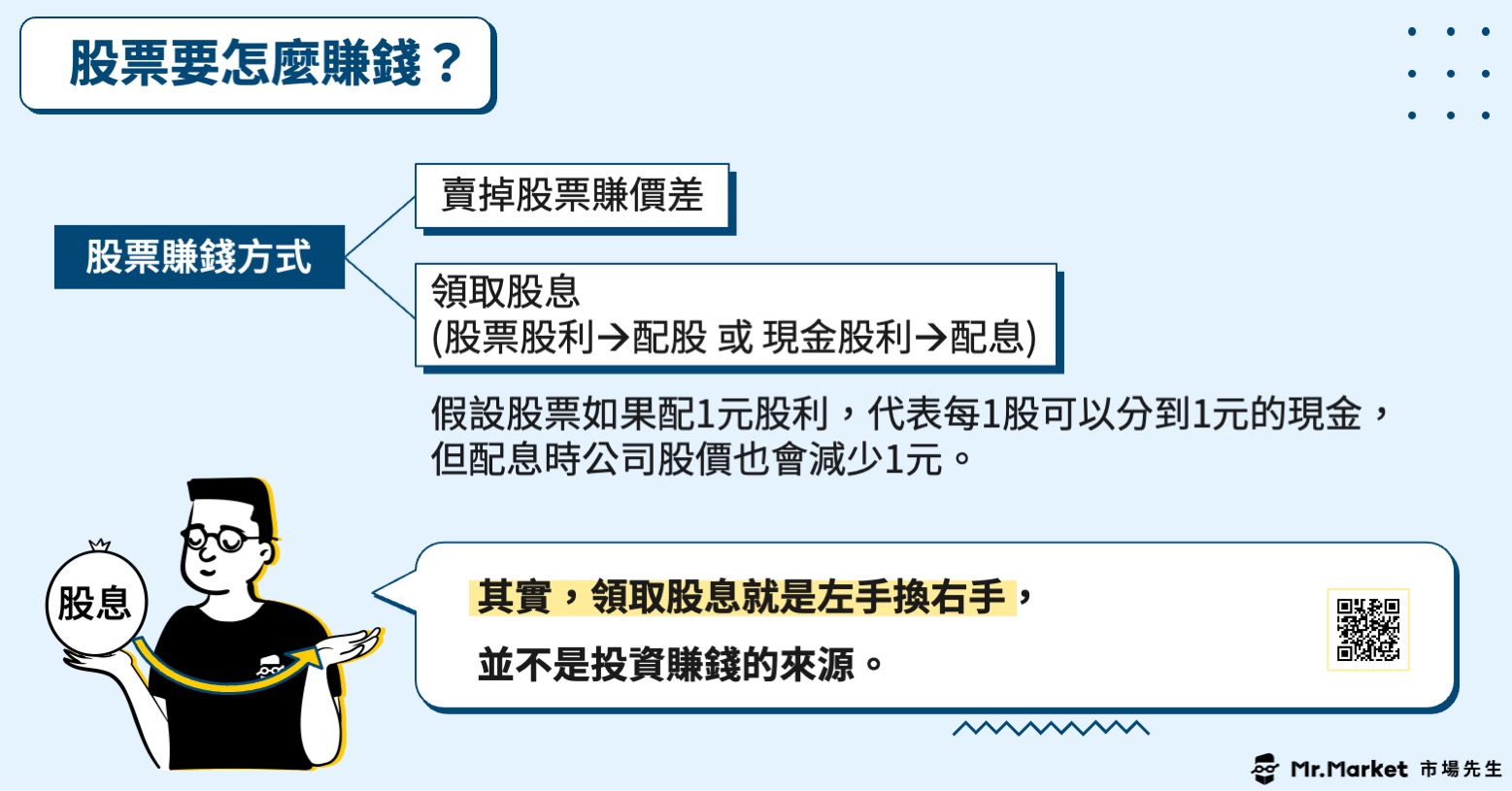

「你知道,現金股利 只是把左口袋的錢,換到右口袋而已嗎?」

回來之後整理了一篇文章,市場先生要告訴你:

本文市場先生會告訴你:

除權除息是什麼?

除權息的意思是,公司將前一年的獲利分配給股東時 ,公司股價就會相對應減少的情況。

如果是除權,就代表是以股票的方式分配給股東,除息則是以現金的方式分配給股東。

上市櫃公司如果有賺錢,每年都可以將一部分獲利,以配股或配息的形式發給股東。

而除權除息的意思,便是相對應配股配息而來的,只是除權息要再加上「股價扣除」的概念。

市場先生筆記:

- 配息配股後,公司調降股價來減少市值,就是除權、除息。

- 如果除息後股價又再回到除息日前一日的收盤價,就是填息。

各大公司除權、除息的日期通常是集中在6月中旬開始,一直到8月底,在除權日、除息日時,股價要扣掉配股、配息的市值。

除權除息的概念是認為,如果發放出1000萬元股利,股價就要向下調整減少1000萬市值,因為這1000萬是從公司內部轉移到股東身上的。

也就是說,你拿到多少股息,公司的市值就減少多少。因此你可以這樣理解:

- 除息:是把你自己的錢從左邊口袋(公司),換到右邊口袋去(自己)。

- 除權:是把你自己的錢留在公司,變成資本,但那仍是你的錢。

(資料來源-yam)

市場先生提醒:配股、配息 就是公司將賺的錢分配給股東的形式,配股相對比較少見,而配股往往代表公司需要錢,需要錢有2種可能,一是擴大經營,二是填補虧損或資金缺口。

公司如果是有沒發出去的盈餘部分則稱作 保留盈餘,作為公司的備餘現金以及未來投資的資金。

除權和除息如何影響股價

1. 除息:就是配發現金股利,股價扣除相應市值

除息計算公式:除息後股價 = 除息前股價 – 現金股利(元)

除息的計算就是,配發1元的現金股利,股價就減少1元。

例如:台積電股價100元,每股配3元現金股利,除息後股價 = 100 – 3 = 97元,

- 你有 1張(1000股)台積電,除息前市值10萬元。

- 除息後可以得到3000元的現金股利,但股價除息後變成97元,

- 於是你擁有的變成 3000元現金股利,和市值97000元的股票。

因此整體而言,價值還是10萬元。

2. 除權:就是發放股票股利,股價扣除相應市值

除權的計算是,如果股本膨脹 1倍,股價就減少 1倍。

例如:每1股配發1股,你有 1000股,就會再被配發 1000股的股票股利,公司的股本就膨脹成 2倍,因此股價就會減少一半。

但台灣的股票股利單位,不是「股」,而是「元」,因此要做一點小轉換,

台灣的股本,每1股股本是10元,配 1元股票股利的意思是,每 1股配 0.1股 股票股利,因為 1元等於 0.1股股本。

除權計算公式:除權後股價 = 除權前股價 / ( 1 + 股票股利(元) /10 )

比方說台積電股價100元,要配 5元股票股利,相當於每 1股配 0.5股股票股利,

除權後股價 = 100 / (1+5/10) =66.67元

- 你有 1張 (1000股) 台積電,配股前市值 10萬元,

- 配股後,你會多拿到 500股台積電,總股數變成 1500股,

- 股價除權後,會變成 66.67元,

你的總市值仍是 10萬元。

3. 同時配現金股利和股票股利 的情況

計算公式:除權除息後股價 = ( 除權除息前股價 – 現金股利 ) / ( 1 + 股票股利(元) /10 )

比方說,台積電 100元,配發 4元現金股利,和 2元股票股利

除權息後股價 = (100 – 4) /( 1+2/10) = 80元

除權息對投資人有好處嗎?

如果除權息後投資人的資產價值沒有改變,那除權息的好處跑哪去了?

股價已反應配股、配息的價值,除權、除息當天,只是公司重新整理資產的動作而已。

事實上,除權息帶來的好處,並非反映在除權除息日當天,而是在過去早就反映在股價中了。

在過去的一段時間,投資人不斷預測未來獲利,並給予股票合理的價值,公司的這些獲利也因為買賣反映在股價中,

但股價反應的不只是配股配息,也包含眾多其他因素,因此要從長期看,才看得出比較明顯的成效。

只要長期持有股票,股利與股息的好處,自然也會反映在股價上。

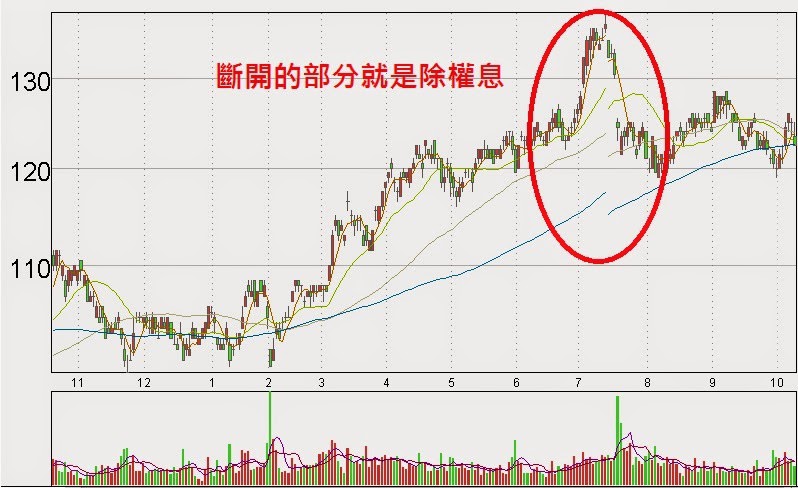

透過 「還原權值」 的動作可以看到股東獲得真正的公司價值,如下圖橘色的線,便是把配股配息加回去後股價的變化,可以發現它和股價的報酬差非常多。可閱讀:什麼是還原價格?

405%報酬,年化報酬率約 17%。(用台積電 2330 的報酬 10年下去算)

(資料來源:股魚 – 價值趨勢線 )

(註:一般的還原走勢圖通常是由後往前推算,而這張圖為了解釋除權息的效果,因此改用由前往後推算)

如果公司不穩定,即使高現金殖利率,造成賺了股利賠了價差。

隨著每次除權息,公司股價都會因為配股配息而下降,萬一股票下跌後,股價沒有回升到原本價格,而是持續地下降,

領了現金股利,但卻賠了股票價差,即使現金殖利率高,終究是一場空。

高現金殖利率是建立在公司的穩定上,畢竟較差的公司只要股價夠低,也能有高現金殖利率。

除權息日期要怎麼查?

除權息大多集中在6~8月期間,有幾個網站可以查到即將除權息的股票:

我該參與除權息嗎?

既然股價都已經反應除權息,那是否參與除權有甚麼差別?

只要在規定的日期內擁有該檔股票,就可以參與股票的除權息,

如果不想參與,就要在指定的日期之前把股票賣掉,等該天過後再買回來。

參與除權息,有 3個要考慮的重點:

1. 節稅問題以及 「棄權息賣壓」

以前股利所得要併入個人所得稅之後,會再有一個扣抵稅額比率,

但2018年對於股利課稅有做一個新制的調整,有兩種課稅方式:

方法1. 股利併入綜合所得稅,以領到股利的8.5%計算可扣抵稅額,一戶申報上限抵8萬元。

換句話說領到94萬元現金股利以下都可以抵掉一些稅金。

方法2. 股利用28%報稅,不併入個人綜合所得,列為其他所得。

如果你是稅率超過30%的高收入戶,用這個方案會比較省。

因為稅率很高,所以很多大戶會選擇在除權息之前先把股票賣出,之後再買回來,這種大賣大買就是造成除權息行情的原因之一。

不想領現金股利被課稅的人,在過戶日之前賣出,也稱為棄權息賣壓。

如果不參與除權息,就在停止過戶日前先把股票賣掉,待除權息過後再以較低的價格買回股票,賣高買低中間的差價,也等同是除權息的報酬。

但要承擔期間股價變動的風險,以及買賣股票的交易成本。現在不少大戶通常會用股票期貨避險。

值得注意的是,對於稅率較高的大戶來說,通常不參與除權息比較划算,而且領股息還要加上 2.11%二代健保補充費 (超過20000元股利要繳二代健保費),

對大戶來說,股利即使只是差2個百分點,可能影響金額都是數十萬或數百萬,這也是棄權息賣壓的主要來源。

關於節稅可閱讀:高稅率人士不參加除權息可以節稅?要如何操作?

2. 除權息前的「融券回補行情」

除權息時,會訂出一個股票停止過戶日期,目的是為了計算出參與除權息股東名單。

因此,在過戶日之前也會強制回補所有的融券,

這是因為融券是借來的股票,不算真的持有,融資則是借錢買股票,可以參與除權息。

此外,也會有一段時間禁止融資融券。

這時,被迫回補的融券有時候會形成一波上漲行情。會融券放空操作的人,也要記得避開這個時間。

- 停止過戶日前7天:停止融券賣出4天。

- 停止過戶日前6天:融券者要還券了結。

(以上天數都是營業日計算)

個股查詢連結:近期是否有重大事件造成停止融券?

強制回補資訊,可以在證交所停資停券預告表查到

3. 除權息當天的震盪行情,以及棄權息者買進的 「填權息行情」

除權息日當天股價的波動通常比較劇烈,先前棄權息者也會在這時候買進,造成一波上漲行情,又稱為填權息行情。

填權息代表股價上漲至除權息前的水準,但填權息行情不見得一定都會發生,這都只是一種現象,

可以確定的是,根據過去統計與經驗,個股在除權息當日的價格波動(正向或負向波動)的確都會比平時來的大。

值得注意的是,先前的棄權息的賣壓越大,除權息當天回補的力道就越強。

劇烈的震盪,對權證操作有利,可以利用這種市場慣性出手來提高勝率。

下一篇:不參加除權息如何節稅?

最後分享除權息相關的文章:

1. 股息貴族是什麼?股息貴族投資績效好嗎?附股息貴族股票名單

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,

解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

在(2)除權的計算中,股價100元配5元應該是每1股配0.05股吧?

然後後面的公式應該是100/1+(5/10)?

還是我哪裡弄錯了?

除權配股跟股價高低無關喔,台灣是統一以面額10元來算,所以不管股價是100元或500元,配5元的意思就相當於配0.5股,用面額10元去算。

其實我比較想知道,我實實在在的拿了錢出來投資你的公司

但不管除息除權,我的總資產都沒變,上市公司也並未將

這整年賺的錢給大家而是用除息除權來變化

那請問公司假設賺了5千萬,那這5千萬也不會從除息除權發出去

那這賺了5千萬就永遠放公司,投資人也沒有拿到

難到這就是上市公司的好處不能說的秘秘

賺的錢實際是不用發任何一毛給投資者

只要利用除息除權的變化就行

的確會有這種風險,畢竟你投資本來就是信任公司的經營團隊,不信任就不要投資就好,

因為如果把盈餘保留不發,留下來的錢也是要課稅,而且這些錢閒著沒有運用,隔年轉換比率也會下降。

董事會和大股東是有權監督公司,因此不大可能剩一堆錢不發,這對公司沒有好處。

我想再進一步發問,所謂的發錢,從資產負債的角度來看

公司編列了要發給投資人的股利(公司支出 -X)

但是所謂”發出去的時候”,只是股價減少,投資人拿到錢(投資人資產 -X、收入+X,自我平衡)

那麼公司支出的X是去哪裡了?其實根本沒發出去?

都有阿 就是股東權益的減項囉,你可以去找一份財報從頭讀一遍就會找到。

市場先生 您好,

名詞解釋1.除息:就是配發現金股利,股價扣除相應市值

除息的計算就是,配發1元的股票股利(?),請問是現金股利還是股票股利?

因為除息的計算公式也是打現金股利

以更正~感謝

配發現金股利=除息 –> 股價扣除相應的市值

配發股票股利=除權 –> 股價根據配股做調整

終於找到一篇介紹說明股利發放的真的詳細解說文章,很棒,很有幫助,真的感謝。

謝謝回饋 🙂

如果一家公司的每年大致都有賺錢 也都有穩定股利 但長期不填息 那代表這家公司並沒有讓投資人真的賺到錢 因為拿到股利 但手中持股市值也下降

那是不是表示從股票賺錢是建立在有人願意出更高的價格 而非公司將賺到的錢分配給投資人

但股票的本質不是分享公司的盈餘嗎?還是在公開發行股票的市場中本質不是分享公司盈餘 而是零和遊戲?

你的意思是企業獲利沒有反映到股價上。

而人們對股價的預期其實就是企業未來的現金流,所以就是預期企業未來獲利能力變差,而反映到股價上,

這跟除權息填權息其實沒這麼絕對相關,假如未來獲利下降,股息一樣發不出來。

看企業股價,要養成習慣去看還原的線圖,才不會被股息問題誤導。

不好意思請問 除權公式

除權後股價 = 除權前股價 / ( 1 + 股票股利(元) /10 )

這裡面的1是代表什麼意思

按照上述舉例 計算出來是166.67 為什麼是66.67元

如果沒有股票股利,就是除以1,有的話就是1加上增加的股票股利

比方說台積電股價100元,要配 5元股票股利,相當於每 1股配 0.5股股票股利,

除權後股價 = 100 / (1+5/10) =66.67元

請問這裡的5元股票股利,如果用0.5股股票股利代入去求,結果會不一樣是為什麼呢?

這兩者有什麼不同點,而導致求出答案不同?

100/(1+0.5/10)=95.23

你不是已經寫出來了嗎

5元股票股利,就相當於總股本膨脹0.5=50%

所以你第二段的計算是錯誤的

感謝分享,很棒的資訊

市場先生您好,我發現到停資停券的部分您沒有改到,停資已經取消了,停券改為停止過戶日前6天:停止融券賣出4天

停止過戶日前7天:停止融券賣出5天

停止過戶日前6天:已融券者要還券了結

停止過戶日前5天:停止融資買進3天

(以上天數都是營業日計算)