存股是什麼?你該避開的3個存股風險!

存股是什麼意思?

存股就是指企業 每年穩定配發現金股利,現金殖利率穩定,

殖利率高於銀行定存,

投資這些股票就像在銀行定存一樣。

本文市場先生會告訴你:

選擇定存股標的時間,該避開的3個定存股風險

定存股聽起來很棒,

但在選擇定存股標的時,一定要小心 3個隱形的風險:

- 流行風險 – 「定存股」三個字越流行,越不該買定存股

- 永久衰退風險 – 做錯至少浪費10年

- 沒有穩定獲利,高殖利率 和 穩定配息 就只是假象

流行風險 – 「定存股」三個字越流行,越不該買定存股

金融海嘯後和歐債危機後,大多數人仍對股票有恐懼感,

這時候定存股概念往往會熱門起來。

越流行的東西,越貴,

當大家都想買定存股,就像 趕流行 一樣,

定存股一定比較貴 (本益比高)。

反之,

最佳的買進時機,是一片哀嚎,沒人願意買股票的時候。

這時候就分批慢慢買進吧。

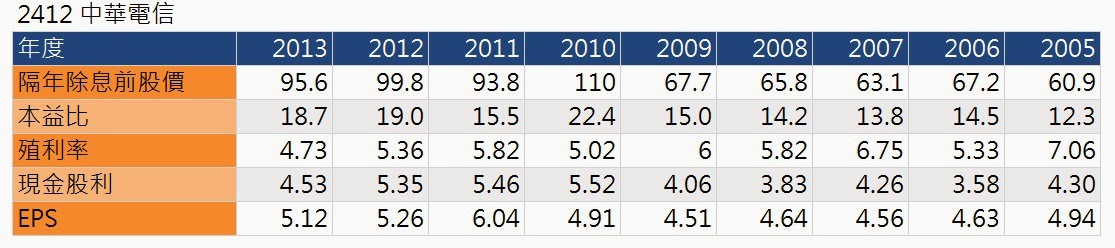

以當年很流行的 中華電信(2412) 為例:

如果買錯時間點,殖利率會差 50%,差了150萬。

1. 定存股相對差的買進的時間,是大盤位於高檔,但又流行定存股的時候

尤其2010年和2012-2013年,

中華電信獲利雖然有成長,但2012年本益比已經推升到約19倍

備註:這裡用當年的本益比,只是用當年EPS下去算,正確的本益比用法應該是推估未來的獲利,因為中華電信EPS變動幅度沒有超過20%,所以看得出2009年前後的本益比差異就可以了。

2. 最佳的買進時機,是2007-2009年一片哀號的時候。

2009年和2013年相比,在本益比15倍以下和19倍買進,

殖利率4.53%和6.88%,看起來殖利率只差了2%,其實2009年比2013年高了50%百分比。

雖然我認為殖利率並不是評估重點,但對於看殖利率投資的人來說,這是個差異很大的數字。

註:2006年的現金股利,於2007年公布,上方藍色的年度指的是現金股利的年度,買進是於公布年度(隔年)買進,

3. 夠穩定的股票,不買貴、長期持有,雖然不保證贏大盤,但不至於太糟

如同中華電信,即使買在2007年金融海嘯前,長期來說也不會損失太大。

但換個角度想,為什麼不乾脆存股存ETF,同樣不會倒,但至少有機會得到和大盤相等的報酬呢?

永久衰退風險 – 做錯至少浪費10年

發揮定存股最大的效益,在於長期的持有,

而當碰上衰退時機,就是撿便宜的時候,

這時分辨出企業是 暫時性衰退 或 永久性衰退 是決定成敗的重要因素!

永久性衰退對長期投資人來說非常危險,

尤其是看到產業結構大幅變動,快逃…如果還來得及。

保守的投資人,其實不容易選到永久衰退的股票,

但萬一不幸選到,又不及時脫身就慘了。

永久性衰退 如果沒有及時脫身,通常至少讓那筆投資浪費 10年時間,

暫時性衰退正好相反,是最佳的買點,

長期而言企業獲利能力若能恢復從前水準,

關鍵在於評估公司未來的獲利,而非過去與現在的獲利!

沒有穩定獲利,高殖利率 和 穩定配息 就只是假象

穩定配息在統計上,持股的風險非常低

延伸閱讀:穩定配息的股票,風險明顯降低,虧損50%以上的機率不到1%!

穩定配息背後的基礎,是企業有穩定的獲利

以 中和(1439)為例,近3年現金股利都穩定配發0.5元,

但 EPS 卻都低於 現金股利,

這類財報奇怪的企業有一大票,也不用多花力氣研究,能不碰就不要碰。

EPS 正常來說,要高於現金股利

現金股利 如果 高於EPS 2倍,通常就算異常。

偶而會有特例,

例如當年有變賣資產,取得大量現金發還給股東。

EPS 高於 現金股利 必須是常態。

快速總結:存股常見風險和陷阱

1. 人們談存股越熱門的時候要小心,反之存股冷門、市場恐慌時,也許是好時機

2. 存股族喜歡買低價、買便宜價、趁下跌買進,但要小心是否遇到永久性的衰退,如果存到這種股票傷害就很大

3. 存股族常常會觀察殖利率和配息指標,但記得配息是來自於獲利,應該先看獲利,而不是先看配息

「任何好機會,在找到它的缺點以後,我就安心了!」-喬治.索羅斯

我的看法是,如果真的想存股,用ETF我想會比用個股好很多。

定存股系列教學,

待續…

本文為資訊整理與觀念教學分享,內容提到任何標的或券商均無推薦之意,投資必定有風險,任何投資決策前請務必自行評估判斷。

穩定配息的股票,風險明顯降低,虧損50%以上的機率不到1%!

當理專跟你說,這個投資報酬率有20%的時候,一定要小心….5個投資最常見的統計陷阱

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

一般留言