1分鐘學財務報表 : 短期負債(short-term liability) 與 長期負債(long-term liability) 的差別

最後更新:2022-07-22

資產負債表的負債欄位,又分為短期負債(一般稱為流動負債)、長期負債(非流動負債),短期負債代表到期日一年內要償還的債務,而長期負債是指到期日一年以上要償還的債務。這篇文章市場先生告訴你短期負債包含哪些、和長期負債的差異,以及流動負債的相關公式。

本文市場先生會告訴你:

短期負債(流動負債) 是什麼意思?

短期負債(流動負債)定義:一年內要償還 (本金) 的債務

短期負債(英文:Short-Term Debt 或Short-Term liability ),也稱為流動負債(Current liabilities),代表到期日一年內要償還的債務,包含短期欠上游供應商的應付帳款、利息、商業本票、快到期的長期負債…等,可以把它理解成企業的短期週轉資金。

短期負債最常被討論的是企業債務義務,因此特別受到公司管理層的關注,以確保公司擁有足夠的流動資產來保證債務能夠履行,但也可以應用於個人的財務中。

短期負債 vs 長期負債 差別是什麼?

想像一下,如果今天想買一棟房子或店面,你一定會和銀行申請房貸,除非你瘋了,否則不會和家人朋友借一大筆錢買。

如果今天臨時要付一小筆醫藥費,手邊現金剛好不夠,你可能會向家人借個錢,等下個月發薪再還,如果你因此特別跑到銀行去申辦一筆30年的貸款,百分之百會被趕出來。

這個簡單的道理,搬到財務報表上也是一樣,

短期負債,就像與家人朋友借的錢,

長期負債,就像到銀行去辦一筆長期貸款。

長期負債的定義是償還期限超過一年的債務,

若想了解長期負債,可閱讀:長期負債是什麼意思?

簡單來說,短期負債和長期負債的差別是:

- 短期負債的籌資成本比長期負債低,因為取得容易、通常不需抵押。

- 短期負債的風險比長期負債高很多,因為還的是本金不是利息,本金通常金額較大,因此壓力較大。

但在比較時要注意,其實這兩個財務數字單獨比較沒有意義,負債多不代表不好,在衡量它的意義時,通常會與其他數字比較,例如與總資產、流動資產、營業現金流來比較。

先能還短債才還得起長債,長債快到期會變短債,因此短債是偵測風險較領先的指標。

短期負債(流動負債) 公式要怎麼計算?

短期負債有幾個相關公式,管理團隊、投資人在對公司進行財務分析時,會參考流動比率、速動比率、現金流量比率這幾個公式,查看公司的短期償債能力。

短期負債相關公式 |

||

| 名稱 | 公式 | 意義 |

| 流動比率 (Current Ratio) |

流動資產 ÷ 流動負債

•流動資產:指在一年內很容易變現的資產,例如現金、有價證券、應收帳款、存貨等。 |

代表企業 短期償債能力 的高低 流動比率一般要求是要在200%以上,越高越好,代表短期在還債上越沒有壓力。 |

| 速動比率 (Quick Ratio) |

速動資產 ÷ 流動負債 速動資產 = 流動資產 – 存貨 或是:速動資產 = 流動資產 – 存貨 – 預付費用 |

更嚴格的評估企業手上能償債的現金 速動比率一般要求是要在100%以上 |

| 現金流量比率 (Cash Flow Ratio) |

營業現金流 ÷ 流動負債 | 反映企業透過營運活動,產生足夠現金償還債務的能量。 現金流量比率越高越好,代表企業償債能力越好。 |

| 資料整理:Mr.Market 市場先生 | ||

詳細可閱讀:流動比率(Current Ratio) 和 速動比率是什麼?

短期負債(流動負債) 種類有哪些?

資產負債表中會列出一間公司的短期負債,這些負債大致上會有底下這幾種類型:

1. 應付帳款(Accounts Payable):

應付帳款與應收帳款相反,應付帳款是公司欠別人的錢、應收帳款則是有人欠公司錢還未收回。應付帳款往往是公司面臨最大的流動負債。

簡單來說,應付帳款是指公司為了生產並銷售商品,會需要購買原料、水電和其他資源,是一種短期的債務,這個費用在會計科目的資產負債表中的負債項目被列為「應付帳款」,代表公司因賒購而欠供應商多少錢。

2. 應計薪資(Accrued Payroll) :

公司還沒有支付的員工薪資,包括工資、獎金、其他形式的報酬…等等。

3. 短期和當前的長期負債(Short-Term and Current Long-Term Debt) :

這些流動負債有時被稱為應付票據,大部分是指公司在未來12個月內到期的貸款付款。

所謂的當前長期負債,就是1年內到期的長期負債,也就是之前累積的長期負債未付的款項,而到期時間已縮短成短期負債了。

如果應付票據餘額高於現金、短期投資和應收帳款的總價值就要特別注意,可能是財務狀況不佳的現象,除非該公司經營的業務中,存貨可以迅速轉化為現金。

4. 其他流動負債(Other Current Liabilities):

像是應付股利、應付利息、應付所得稅…等等,都屬於其他流動負債的種類。

- 應付股利:董事會已經批准在未來分配給股東的資金。

- 應付利息:必須支付給貸款人的利息。

- 應付所得稅:必須支付給政府的錢。

5. 客戶存款(Accounts Payable):

消費者存款顯示客戶在銀行的存款金額。這筆錢是一種負債而不是資產。這是因為,理論上,所有的帳戶持有人都可以同時提取他們所有的資金。他們的錢並不屬於銀行。

這個是指訂金、押金,就是客戶預先支付,公司收了錢之後會再出貨的商品或服務。

客戶存款最常出現在銀行的資產負債表中,顯示客戶在銀行的存款金額,這筆錢是一種負債而不是資產,因為理論上所有的帳戶持有人都可以同時提取他們所有的資金,而他們的錢並不屬於銀行。

短期負債(流動負債) 對投資人有什麼意義?

可以從短期負債,看出公司短期償債能力。

短期負債是用來支付公司短期每日營運的負債項目,包含了短期借款、應付商業本票、應付帳款及票據、預收款項、一年內到期的長期負債……等,分析時要與其他數字一起比較。

- 流動比率、速動比率、現金流量比率越低,代表償債壓力越大。

- 公司流動負債(短期負債)中的短期借款、應付商業本票、一年內到期長期的負債,這三個比例越高,通常代表短期償債壓力越大。

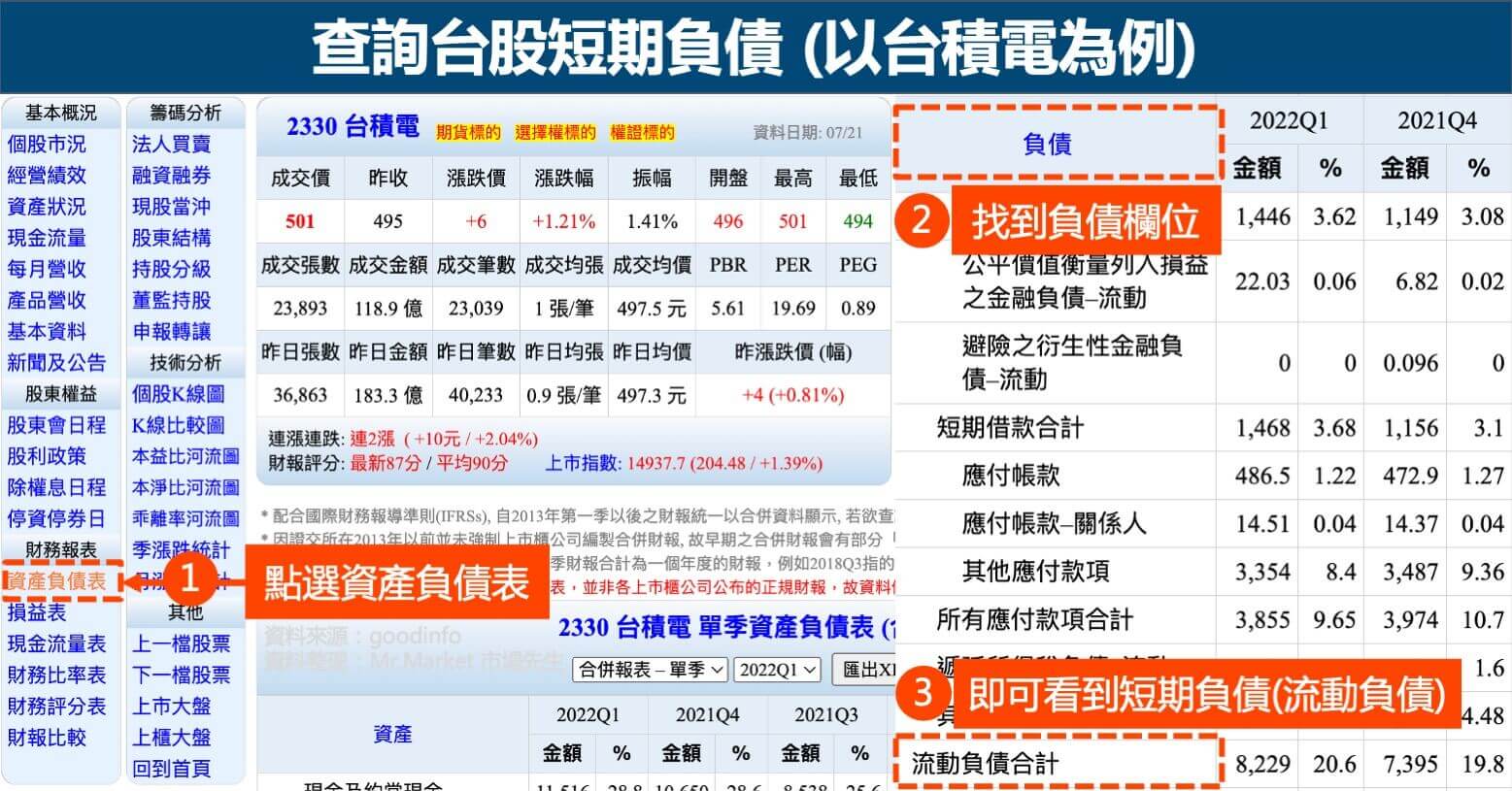

如何從資產負債表找出 短期負債(流動負債)?

短期負債可以在資產負債表中查詢到。

國內查詢網站可至:Goodinfo!台灣股市資訊網

國外美股查詢網站可至:roci.ai(以Apple為例)

快速重點整理:短期負債(流動負債) 是什麼意思?

- 短期負債(流動負債)就是一年內要償還 (本金) 的債務,籌資成本比長期負債低,因為取得容易、通常不需抵押。但是風險比長期負債高很多,因為還的是本金不是利息,本金通常金額較大,因此壓力較大。

- 短期負債有幾個相關公式,管理團隊、投資人在對公司進行財務分析時,會參考流動比率、速動比率、現金流量比率這幾個公式,查看公司的短期償債能力。

- 資產負債表中會列出一間公司的短期負債,這些負債大致上有這幾種類型:應付帳款、應計薪資、短期和當前的長期負債、其他流動負債、客戶存款。

- 短期負債(流動負債)對投資人最大的意義是,可以看出公司短期償債能力。流動比率、速動比率、現金流量比率越低,代表償債壓力越大。公司流動負債(短期負債)中的短期借款(應付帳款)、應付商業本票、1年內到期長期的負債,這3個比例越高,通常代表短期償債壓力越大。

更多財報教學,

可閱讀:財報分析新手入門教學懶人包

額外分享幾篇文章:

2. 負債權益比(Debt-To-Equity Ratio)是什麼?負債越低真的越好嗎?如何查詢?

編輯:Joy 主編:市場先生加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,

解決投資的煩惱!

最近市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近1100位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

一般留言